SEPA Polska - Rzetelne informacje na temat bankowości w Polsce

✶

Poznaj SEPA Polska - Twoje źródło wiedzy o finansach

SEPA Polska to miejsce, gdzie pasjonaci finansów łączą siły, aby dostarczyć Ci rzetelnych informacji na temat bankowości w Polsce. Nasz zespół autorów, składający się z ekspertów i entuzjastów, regularnie dzieli się aktualnościami, przewodnikami oraz praktycznymi wskazówkami dotyczącymi SEPA, transakcji bankowych i finansów osobistych. Chcemy, abyś czuł się pewnie w zarządzaniu swoimi finansami, dlatego znajdziesz tutaj kluczowe dane i analizy, które pomogą Ci podejmować świadome decyzje. Zachęcamy Cię do eksploracji naszych artykułów, zadawania pytań i dzielenia się swoimi doświadczeniami. Razem stworzymy społeczność, w której każdy znajdzie coś dla siebie!

Polecane artykuły

Czy można spłacać kredyt we frankach? Sprawdź, co musisz wiedzieć

Spłata kredytu we frankach to ważna decyzja. Sprawdź, czy można spłacać kredyt we frankach i jakie są zalety oraz wady tego rozwiązania.

Spłata kredytu we frankach to ważna decyzja. Sprawdź, czy można spłacać kredyt we frankach i jakie są zalety oraz wady tego rozwiązania.

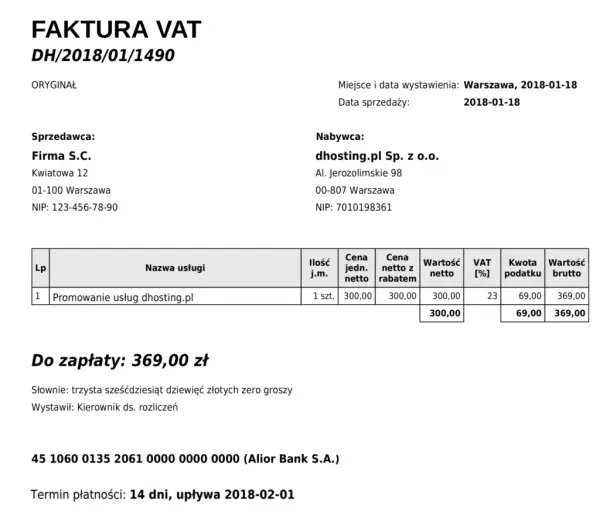

Jak księgować fakturę VAT marża i uniknąć kosztownych błędów

Zrozum, jak prawidłowo księgować fakturę VAT marża, aby uniknąć kosztownych błędów i zapewnić zgodność z przepisami podatkowymi.

•

4 lutego 2025

Czy jest dofinansowanie do ocieplenia domu? Sprawdź, jak je uzyskać

Sprawdź, czy jest dofinansowanie do ocieplenia domu. Dowiedz się, jak uzyskać wsparcie finansowe na termomodernizację i popraw efektywność energetyczną.

•

4 lutego 2025

Lokata strukturyzowana – co to jest i jakie niesie ryzyko?

Poznaj, czym jest lokata strukturyzowana, jakie niesie ryzyko i jakie korzyści oferuje. Dowiedz się, czy to odpowiednia inwestycja dla Ciebie!

•

4 lutego 2025

Kategoria Porady

Kompensata faktury – jak uniknąć problemów z płynnością finansową?

Dowiedz się, co to jest kompensata faktury i jak może pomóc w zarządzaniu płynnością finansową oraz unikaniu problemów z płatnościami.

Czy osoba prywatna może wystawić fakturę? Oto, co musisz wiedzieć

Czy osoba prywatna może wystawić fakturę? Sprawdź, jakie są zasady, warunki i różnice między fakturą a rachunkiem, aby uniknąć problemów podatkowych.

Jak opisać fakturę, aby uniknąć najczęstszych błędów i problemów

Dowiedz się, jak opisać fakturę, aby uniknąć błędów i problemów. Poznaj kluczowe elementy i najlepsze praktyki dla prawidłowego fakturowania.

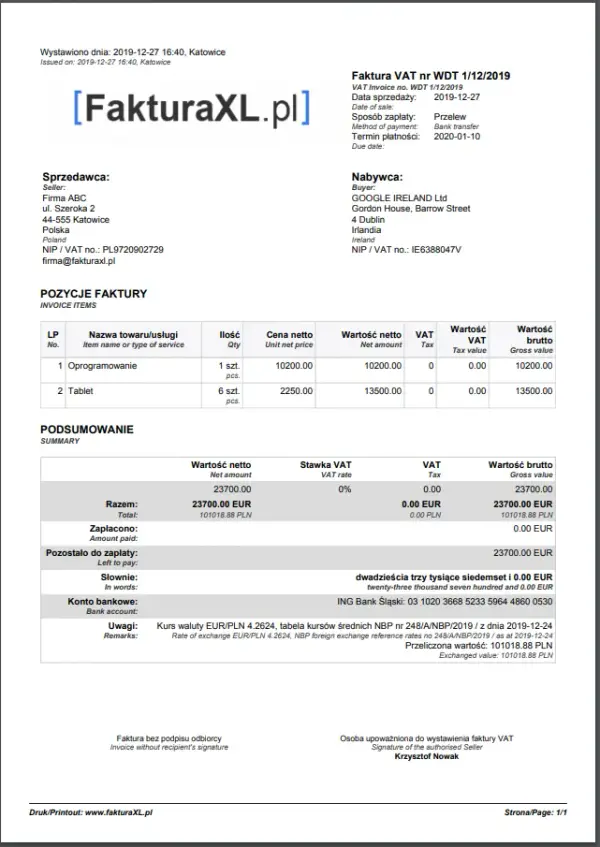

Faktura WDT co powinna zawierać? Kluczowe elementy i błędy do uniknięcia

Faktura WDT co powinna zawierać? Poznaj kluczowe elementy i unikaj błędów, aby zapewnić zgodność z przepisami i płynność w transakcjach międzynarodowych.

Kategoria Ciekawostki

Jakie firmy do fotowoltaiki są polecane na forum? Opinie użytkowników

Szukasz najlepszej firmy do fotowoltaiki? Sprawdź opinie użytkowników na forum i dowiedz się, która firma do fotowoltaiki jest polecana!

Power Dynamics - co to za firma i jakie oferuje usługi?

Poznaj firmę Power Dynamics - co to za firma i jakie oferuje usługi? Dowiedz się o ich produktach i możliwościach współpracy w branży.

Marc Cain - co to za firma i dlaczego warto ją poznać?

Poznaj markę Marc Cain, niemieckiego producenta luksusowych ubrań damskich. Dowiedz się, co to za firmą i jakie kolekcje oferuje.

Ellesse – co to za firma i dlaczego warto ją poznać?

Poznaj markę Ellesse – co to za firma i jakie produkty oferuje. Dowiedz się, dlaczego jej odzież sportowa zyskuje na popularności wśród celebrytów.

Kategoria Banki

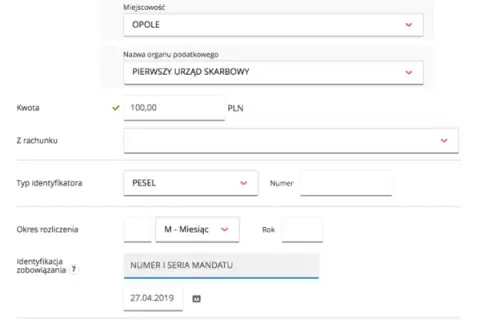

Jak zapłacić mandat w mBanku - uniknij problemów z płatnością

Jak zapłacić mandat w mBanku? Sprawdź, jak szybko i bezproblemowo uregulować płatność, unikając najczęstszych błędów i komplikacji.

•

2 lutego 2025

Jak włączyć usługę wielowalutową mBank i uniknąć zbędnych opłat

Dowiedz się, jak włączyć usługę wielowalutową mBank i uniknąć zbędnych opłat. Zyskaj elastyczność w transakcjach międzynarodowych i oszczędzaj na wymianie walut.

•

31 stycznia 2025

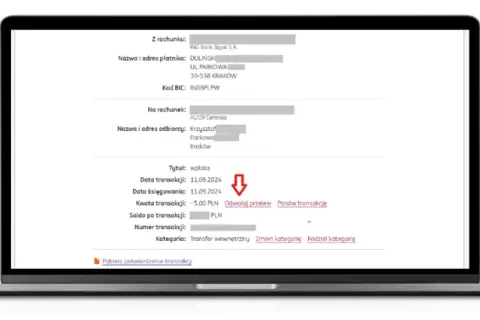

Jak cofnąć przelew w mBank? Szybkie kroki, aby uniknąć problemów

Szukasz, jak cofnąć przelew w mBank? Dowiedz się, jakie kroki podjąć, aby szybko anulować przelew i uniknąć problemów finansowych.

•

31 stycznia 2025

Gdzie mogę wpłacić pieniądze na konto mBank? Oto skuteczne metody

Zastanawiasz się, gdzie mogę wpłacić pieniądze na konto mBank? Poznaj szybkie i bezpieczne metody wpłaty, które ułatwią zarządzanie Twoimi finansami.

•

31 stycznia 2025

Mbank gdzie wpłacić pieniądze - najlepsze metody i lokalizacje wpłat

Szukasz, gdzie wpłacić pieniądze do mBanku? Sprawdź najlepsze metody, lokalizacje wpłat i unikaj dodatkowych opłat przy transakcjach.

•

30 stycznia 2025

Partnerzy naszej strony